事件

美东时间12月10日,美联储宣布,将联邦基金利率下调25个基点至3.50%—3.75%区间,符合市场普遍预期。但对于连续第三次降息25个基点的决定,当天参加表决的12名美联储官员中,有3人投票反对,凸显了美联储内部对通胀和就业风险平衡的分歧。会议声明中表示,美国经济活动在温和扩张,但新增就业放缓,失业率在9月升高,通胀依然在一定程度上处于高位,经济前景仍面临较高不确定性,就业市场下行风险在近几月有所升高。美联储还宣布重启购债,在12月12日起的30天内购买400亿美元国债,以维持充足的准备金供应。

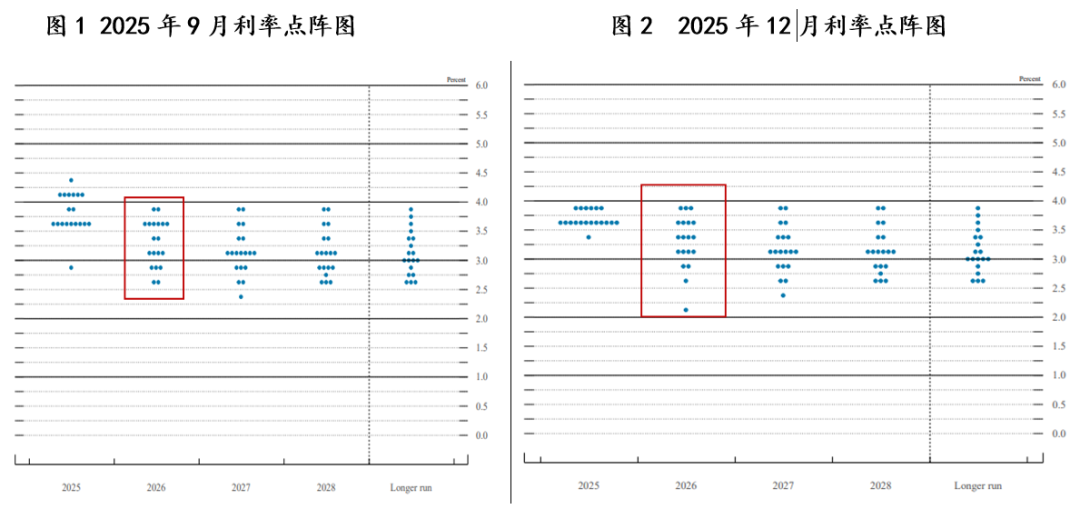

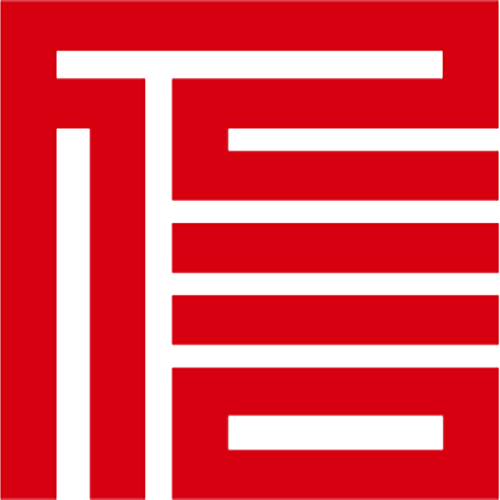

会后公布的利率点阵图显示,政策制定者仍预计明年降息一次,预计到明年年底通胀率将放缓至2.4%左右。季度经济预测显示,美联储官员本次上调了今年以及此后三年的GDP增长预期,其中明年的增速上调幅度最大、提高0.5个百分点,其他年份均仅小幅提高0.1个百分点,小幅下调了2027年、即后年的失业率预期0.1个百分点;小幅下调了今明两年的PCE通胀以及核心PCE通胀预期各0.1个百分点。美联储主席鲍威尔会后表示,自10月会议以来,经济活动仍在以温和的速度扩张,劳动力市场状况似乎正在逐步降温,而通胀水平仍然略高;相比之下,房地产领域的活动仍然疲弱。联邦政府临时停摆的影响有望在下个季度得到抵消。

要点解读如下

]article_adlist-->

]article_adlist-->本次会议的核心内容可概括为“一降一买一分歧”。

]article_adlist-->支撑本次降息的主要理由是美国劳动力市场发出的疲软信号。

本次会议声明对就业部分的措辞有所调整,删除了此前“仍处于低位”的描述,改为“就业增长放缓,失业率小幅上升”。最新数据显示,11月美国私营部门就业人数意外减少3.2万个,为2023年3月以来最大单月降幅,其中小型企业裁员严重,显示出就业市场的结构性走弱。鲍威尔也在本次会议中指出,“就业增长显著放缓,估计近月就业每月被高估约6万人,实际就业增长可能已经转为负值。家庭对就业机会的感知正在下降,劳动力供给急剧下降”,强调政策不能继续压低就业创造。因此,弱化的劳动力市场韧性为本次降息提供直接的理由。因此,美联储此次降息的核心触发因素,是在就业市场出现明显放缓迹象的背景下,进行一种前置的、风险管理式的政策调整。其目的是通过预防性降息,防范劳动力市场疲软进一步传导至消费和经济增长,避免经济失速。

与利率决策同时宣布的,是美联储将自12月12日起,启动每月400亿美元的短期国债购买操作。

声明指出,委员会判断银行体系的储备余额已下降至充足水平附近,因此将根据需要开始购买短期国债,以维持充裕的准备金供给。主席鲍威尔明确强调,此举是为维持银行体系充足的准备金水平而进行的“储备管理购买”,旨在缓解货币市场压力,并非新一轮量化宽松(QE)。购债规模预计在未来数月保持高位后,将显著缩减。这一操作更多是技术性的流动性管理,其象征意义大于实际的货币政策宽松意义,也避免了给市场造成“大水漫灌”的误解。

本次会议还显示,美联储内部的政策分歧还在继续扩大,这在决议投票和点阵图中均有所体现。

投票方面,12名票委中有3人反对降息25个基点,而这三张反对票方向截然相反:分别是一票主张更激进降息50基点,以及两票主张暂停降息。这种“一左一右”的反对格局,直观反映了在当前经济增长放缓、劳动力市场疲软,以及面临通胀风险的两难格局中,美联储的决策共识难以凝聚。

点阵图方面,最新的点阵图中值预测显示,联邦基金利率在2026年底为3.4%,2027年底为3.1%,暗示着未来两年每年仅有一次25个基点的降息。这一路径与9月的预测完全一致,体现了委员会核心层希望维持“缓慢、渐进”宽松节奏的意图。然而,中值背后,是19名成员对2026年利率路径的判断更加分散,表明内部对未来政策路径的分歧依然很大:相较9月,认为2026年应加息一次的从2人增至3人;认为应维持利率不变的由6人降至4人;认为应降息一次的由2人增至4人;认为应降息两次的维持4人不变;认为应降息三次的由3人降至2人;认为应降息四次的由2人降至1人;另有1人预计应降息六次(9月无人持此观点)。这意味着,8名官员预计2026年有超过一次的降息,而同样有11名官员预计降息次数少于一次或加息。如此分散的点阵,意味着这一中值预测与实际政策落实的贴合度可能会“大打折扣”。

本次会议中还有两点值得注意:

一是会议声明在讨论后续联邦基金利率目标区间的调整时,新增了“考虑进一步调整的幅度和时机”的措辞,这表明未来降息的门槛已显著提高;二是尽管进行了连续降息,在本次经济预测中,美联储仍预计通胀率到2028年才能回到2%的目标之下。这表明,美联储依然会在中长期将控制通胀作为长期而艰巨的核心任务,这也意味着只要通胀数据未出现决定性回落,缓慢的降息节奏将成为基线情景,任何关于加速降息的预期都可能落空。

展望2026年,随着美国的政策利率步入“中性利率”区间,对经济和通胀的限制性作用几乎消失,美联储内部的分裂还会加剧。考虑到高关税将抑制进口,美国通胀水平依然易上难下,而限制移民政策会导致劳动力人口下降,这样即使明年经济下行,美国失业率也不会大幅上升。因此,在“通胀保持高位+失业率不会跳升”的经济基本面下,降息的空间和可能性都在缩减,明年美联储持续大幅降息的可能性很低。

我们判断,在12月降息后,美联储可能在2026年1-5月(即新主席上任前)暂停行动,进入政策观望期。

暂停的原因在于,委员会需要时间评估前期降息的效果以及经济数据,尤其是通胀的走势。而明年高关税对通胀的传导效应将进一步显现,预计2026年上半年核心PCE可能仍维持在2.3%以上——本次会议上,鲍威尔也指出,过去12个月核心PCE同比2.8%,主要反映关税带来的商品通胀回升;如果剔除关税,通胀在2%出头,并判断关税效应将在明年一季度左右见顶。因此,美联储需等到二、三季度确认“连续回落”后才会启动降息。就业方面,当前失业率4.1%处于充分就业区间,预计2026年上半年仍将稳定在4.2%以下,就业压力不足以为上半年降息提供支撑。6月新主席上任后,大概率会在6月会议上实施年内的首次降息,并可能在9月中期选举选投票前再度降息,既避免“临近大选调整政策”的争议,又能在大选后为经济提供支撑,年内有降息两次左右的降息空间。但实际的启动时点和次数,仍将极大取决于下半年经济数据的演变。

值得注意的是,2026年将面临美联储主席换届以及美国中期选举这两个重要变量。不过,我们认为,明年美联储主席换届,并不会让美联储进入“政治性降息”阶段。

热门继任人选、美国国家经济委员会主任凯文·哈塞特已公开表示倾向于更快降息,并附和特朗普对美联储的批评。如果哈塞特获提名并上任,特朗普继续推进“扶持鸽派官员进入美联储”的策略,2026年FOMC可能在理念上会倾向推动更快的降息步伐,这符合白宫在中期选举前的政治诉求。然而,在实际操作中,美联储长期建立的独立性传统、国会授权的双重使命、以及市场和国际社会的监督,都将对这种“政治性降息”构成强大的约束。

首先,制度约束方面,利率决策由12名票委集体投票决定,并非主席一人独断,新任主席仅有一票,难以单方面推动激进降息。

其次,任何主席都无法忽视经济数据而长期推行与基本面相悖的政策,否则将引发严重经济后果。明年在通胀易上难下、失业率不会大幅攀升的背景下,新主席推动激进降息缺乏经济数据作为支撑,难以说服其他票委共同支持降息。

此外,若美联储政策决策缺乏经济数据基础、过度政治化,市场也会做出反应,引发美元贬值、通胀预期上升等负面后果。

因此,多方面的约束使得美联储在换届后也很难激进降息。

本文作者 | 研究发展部 白雪

东方金诚宏观 · 解读数据解读

11月物价数据

11月贸易数据

11月外储黄金储备

11月PMI数据

10月宏观数据

10月金融数据

10月贸易数据

10月PMI数据

9月宏观数据

9月金融数据

9月物价数据

阅读更多

热点关注

12月中央政治局会议

12月4日逆回购

11月MLF操作

11月LPR报价

11月14日逆回购

11月4日逆回购

10月MLF操作

二十届四中全会

10月14日逆回购

9月MLF操作

9月LPR报价

阅读更多

- 关注东方金诚 第一时间获取宏观动态解读-

]article_adlist-->权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

瑞和网提示:文章来自网络,不代表本站观点。